刘强东终于妥协,京东全面开放物流接口

京东将全面开放物流接口

刘强东的目光向来很长远。

近日,刘强东在京东物流集团的经营管理会上强调,不再要求商家必须使用京东物流,“他们想用极兔或者通达系快递,就让他们用。”

值得注意的是,此前业内传出“京东商城已全面恢复与申通合作,京东商家发货可选择申通”的消息。

对此,申通快递回应称,项目还在测试阶段,具体进展以公司或相关官方发布信息为准。

显然,申通快递重新接入京东已是板上钉钉。或许用不了多久,其他快递企业就会跟上步伐了。

除此之外,2023年1月1日,京东宣布,自然人可以在京东注册“京东小店”,并对外公布了“春晓计划”,包括为自然人提供快速入驻通道,并提出12项扶持政策,全力扶持商家入驻和成长。

3月6日,京东上线百亿补贴频道。业内人士表示,京东百亿补贴主要针对京东的第三方开店商家,即POP商家。

只要商家打上“百亿补贴”的标签,京东对商家的抽成就会自动降低,部分商品还能拿官方补贴。

综上不难看出,最近京东一直在着力扶持商家。而此次京东物流开放物流接口,显然也是为了打造出更健康有序的“开放生态”,持续吸引商家入驻。

不得不提的是,前几日,京东发布了去年第四季度及2022年全年财务业绩报告。

财报显示,2022年第四季度京东净收入为2954亿元,同比增长7.1%。2022年全年京东净收入为10462亿元,同比增长9.9%,这也是京东年收入首次突破万亿大关,远超市场预期。

另外,在细分业务中,京东物流的表现相当亮眼。2022年,京东物流总营收达1374亿元,同比增长31.2%。

其中,京东物流外部客户收入达891亿元,同比增长50.8%,这部分收入占比也从2019年的38.4%,提升至2022年的64.9%。

(图源:京东物流)

从外部客户收入的增长情况来看,京东物流在2017年启动的对外开放战略,已经取得了显著成效。

对外开放作为京东物流最重要的课题,长期以来为京东带来了巨大的增量,通过一系列的开放策略,京东也实现了商业生态进一步整合。

目前看来,京东物流作为电商业务的“助推器”,正驱动着京东实现高质量发展。

换句话说,全面开放物流接口,是京东完善商业生态的重要手段之一。

从另一个角度看,京东物流的开放,对京东来说,不仅可以留住商家,还可以提升用户体验,并打造更强大的核心竞争力。

总之,对外开放是京东审时度势之后,做出的最好选择。

2.京东物流,正在求变

众所周知,自营物流向来是一门烧钱的生意。

前期需要巨额的资金投入来建设物流网络,后期需要耗费大量精力加强管理并完善物流体系,时间成本和金钱成本非常高。

正是这样的重资产模式,令大部分物流企业望而却步。

需要注意的是,京东2007年开始自建物流。时至今日,京东已深耕15年,却依旧没能摆脱亏损。

最新财报显示,2022年京东物流依旧处于亏损状态,全年净亏损10.9亿元,上年同期为15.66亿元,近五年累计亏损达258亿。

要知道,造成京东物流亏损的重要原因,就是人力成本高企。数据显示,截至2022年底,京东物流拥有超37万一线员工,全年支出的薪酬福利达447亿元,占营收的32.5%。

(图源:京东物流)

近三年来,京东物流累计为一线员工支出的薪酬福利达到1065亿元。显然,居高不下的人力支出,在一定程度上拖慢了京东物流的盈利进程。

不过,近两年来,京东物流为了减轻亏损压力,也做了不少努力。2022年,京东物流接入抖音电商“音需达”服务,开始为抖音用户提供送货上门服务,截至2022年12月31日,京东物流所服务的抖音商家已超2万个。

2023年春节期间,京东物流与快手电商达成合作,为快手商家和消费者持续提供快递配送服务。

从现在看,抖音快手需要京东成熟的物流体系,京东物流需要抖音快手的商流,双方各取所需。

合作成效也反映到了财报上,数据显示,京东物流2022年来自快递、快运等其他客户收入达600亿元,同比增长78.3%,其中第四季度同比增长达115.7%,涨幅相当可观。

对京东物流而言,与新兴电商平台合作,正是增强自身造血能力最快的方法。

如今,京东又“抛弃”了自营商家必须使用京东物流的原则,进一步降低了自身的物流成本。

很明显,京东物流一边在寻找新增量,一边在缩减成本支出,“降本增效”行动正稳步推进中。

(图源:妙投APP)

(图源:妙投APP)

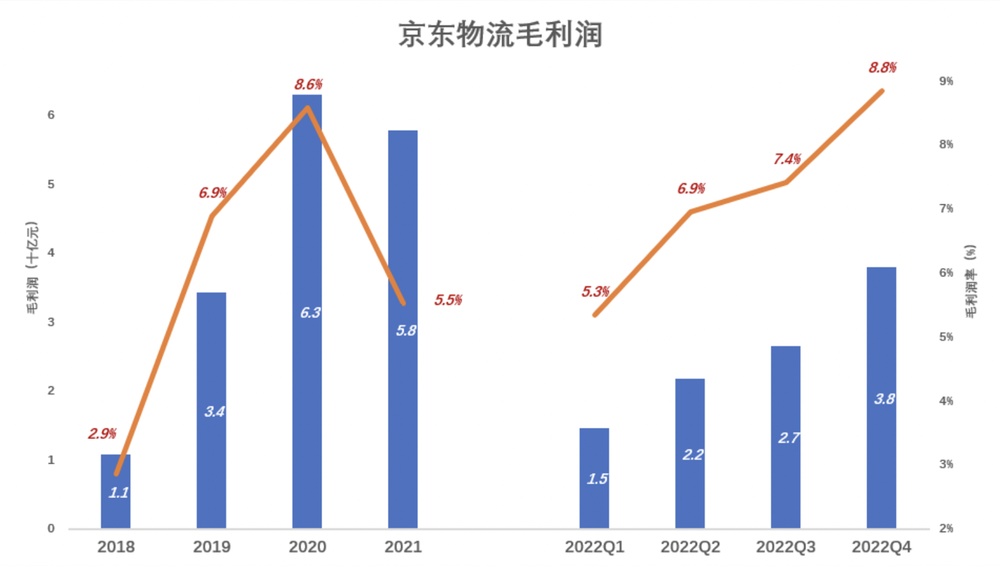

正是因此,2022年京东物流的盈利能力才呈现出上市趋势。2021年,京东物流的毛利率仅为5.5%,而2022年,京东物流的毛利率提升到了7.4%。

目前看来,拓展商流渠道,缓解了京东物流的亏损焦虑,同时,对外开放策略也提升了京东的盈利能力。

对此,京东方面也表示,京东物流的开放是京东全面对外开放的开始,是一个重大的战略转型。

总而言之,京东物流的全面开放既是为了降低成本,也是为了给商流打好物流基础。

3.开放与合作,成为必选项

开放与合作,是物流企业的必然选择。

从整个行业来看,近两三年,电商平台与物流企业的合作愈发密切,开放早已是大势所趋。

例如,拼多多联合极兔速递推出了上门取件退换货服务,以及UU跑腿、顺丰同城、达达快送等即时配送平台与抖音生活服务已达成团购配送合作等。

在这种情况下,京东更需要强化开放姿态,保证物流的稳定性。

值得一提的是,随着淘宝、抖音纷纷走起了低价路线,下沉市场再度成为电商平台的拼杀战场。

一周前,京东也将下沉市场放置到了2023年四大必赢之战的首位。此前,京东上线的百亿补贴频道,很明显也是冲着下沉市场而来。

(京东百亿补贴频道)

(京东百亿补贴频道)

更何况,自刘强东回归以来,他多次提到“低价是京东过去成功最重要的武器,以后也是唯一基础性武器”,并表示京东要大力培养低价优势。

综合来看,京东先用低价策略抓住下沉市场商流,再通过合作第三方物流平台,保证以较低的物流成本为下沉市场提供配送服务。

换句话说,“商流+物流”双管齐下,成为了京东进军下沉市场,反击拼多多的重要手段。

从物流企业角度看,电商平台接入更多的物流企业,可以提升他们的核心竞争力,同时降低运营成本。

如此看来,物流企业在接下来有两项任务:一是在下沉市场的竞争中,最大限度地弱化成本压力;二是继续打造核心竞争力,保住市场份额。

从电商平台角度看,快递企业布局多个电商平台,可以提升平用户体验感,同时缓和单一物流企业可能会带来的负面口碑风险。

说得更严峻一点,假如电商平台只合作一家物流企业,是很难创造出盈利价值,实现高质量发展的。

可以说,开放与合作是物流企业白热化竞争下的破局之道,也是打开盈利大门的钥匙。