快狗打车3年亏损18亿,同城货运生意难啃

1.快狗打车全年亏损2.3亿

抱上微信大腿的快狗打车,怎么样了?

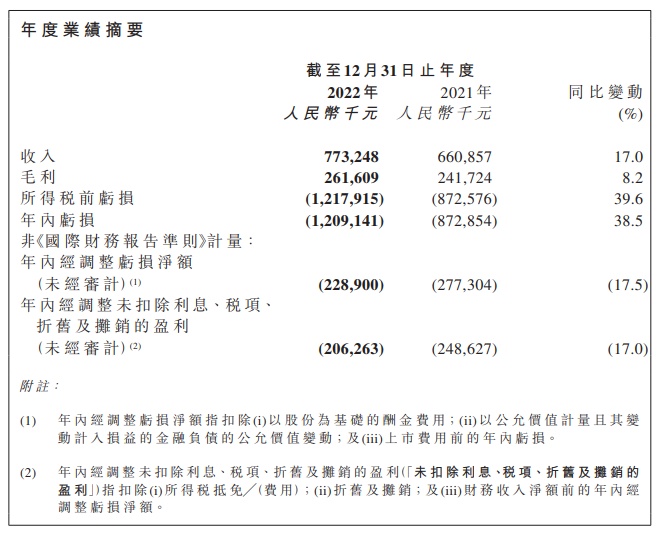

近日,快狗打车公布截至2022年12月31日止年度业绩公告。报告显示,截至2022年12月31日止年度,快狗打车实现总收入7.73亿元,同比增长17.0%,释放出利好信号。

在报告期内,快狗打车实现毛利2.62亿元,同比增长8.2%,经调整净亏损为2.289亿元,同比减少17.5%。

不难看出,快狗打车的盈利能力得到了显著改善。

具体来看,快狗打车的增值服务、平台服务和企业服务三大板块正在齐头并进。增值服务方面,2022年,快狗打车的增值服务收入为5683.9万元,同比增长90.0%。

平台服务方面,截至2022年12月31日,快狗打车有约3070万名注册托运人以及610万名注册司机。在2022年,快狗打车完成托运订单约2460万笔,合计交易总额约为2.06亿元。

企业服务方面,2022年,快狗打车的企业服务收入为4.72亿元,同比增长26.7%。

截至去年年底,快狗打车累计为超过4.99万家中小企业及大型企业提供服务,为公司的企业用户完成约190万次物流配送,交易总额约4.83亿元。

此外,在降本增效措施下,快狗打车2022年经调整后的销售及营销费用同比减少13.1%,平台用户补贴费用减少5800万元。

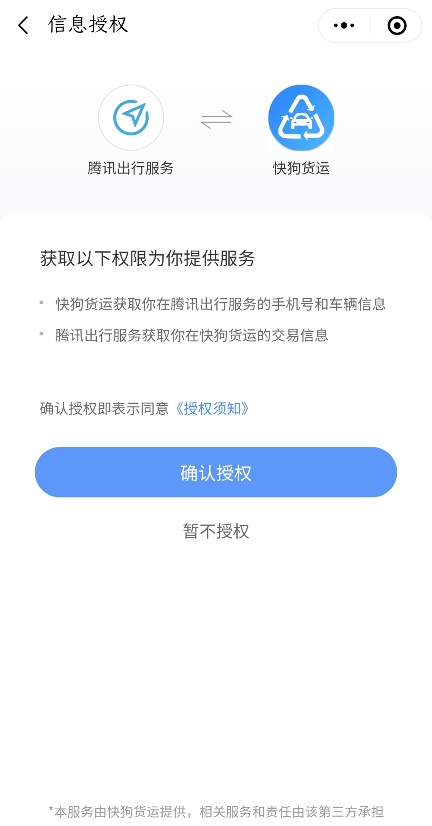

而在上月月初,快狗打车还高调入驻了腾讯出行服务,成为首家进驻的同城货运服务企业。

截至目前,该服务的覆盖范围已超300座城市。

综合来看,快狗打车的业绩整体向好发展,同时,随着业务规模不断扩张,其市场竞争力也有所加强。

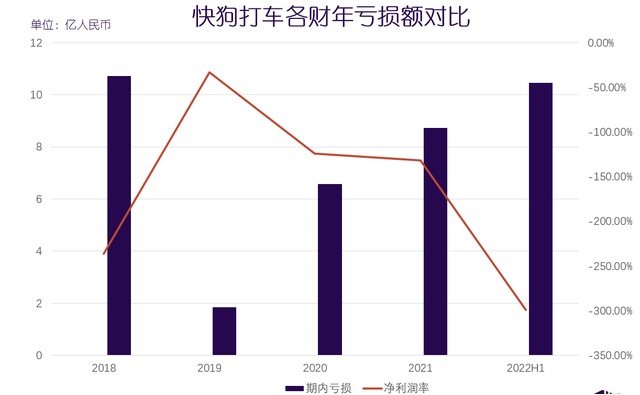

不过,值得一提的是,往年财报显示,2020年,快狗打车实现营收5.3亿,同期毛利为1.83亿,净亏损达6.58亿;2021年,快狗打车实现营收为6.61亿,毛利为2.42亿,净亏损为8.73亿。

结合去年业绩来看,2020-2022年,快狗打车的净亏损数额达17.59亿元。

(图源:价值研究所)

显然,虽然快狗打车实现了营收和毛利双增长,但常年亏损的现状依旧没有扭转迹象。

从市占率上来看,2020年,在同城货运平台中,快狗打车的市场份额为5.5%,行业排名第二。

但是到了2021年,快狗打车的市场份额跌至3.2%,被2020年6月才上线的滴滴货运取而代之,行业排名由第二下滑至第三。

目前,快狗打车的市场份额仍在下跌。

此外,截至2021年,快狗打车总负债达32.36亿元,总资产为30.34亿元,资产负债率高达106%,已远超公认70%的安全红线。

可见,快狗打车不仅需要面对难以扭转的连年亏损,还需要应对持续下滑的市占率和高额的债务负担,短期内估计无法看到盈利回报。

时至今日,成立9年的快狗打车,其盈利能力依旧备受质疑,目前看来,

未来如何扭转局面,仍是它的首要任务。

2.同城货运,硝烟四起

2014年,同城货运兴起。

同年,货拉拉进入中国大陆和东南亚市场,58同城开始布局同城速运业务——58速运,即快狗打车前身。

此后六年,货拉拉和58速运快速扩张,成为同城货运赛道的一二把手。

2020年4月,滴滴斥1亿元巨资成立滴滴货运,正式杀入同城货运赛道,让市场格局发生了巨大改变。

当时,滴滴货运一入场,便火速启动了补贴大战。

一方面,针对消费者,滴滴货运给出最高减50元的5折优惠券;针对货车司机,滴滴货运推行每天完成两单即可获得20元、25元不等的完单奖励,单量越多奖励越多的策略,吸引了大量消费者和司机流入平台。

面对对手的强攻,其他同城货运平台坐不住了。继货拉拉上线“1元送货服务”后,快狗打车也推出了“99减10”“338减30”等优惠活动。

但是杀敌一千,自损八百。经过几轮补贴大战之后,货拉拉未能如愿上市;快狗打车上市后,估值和股价暴跌;滴滴货运被曝大裁员……

一时间,不管是

滴滴货运,还是货拉拉、快狗打车似乎都过起了苦日子。

值得注意的是,这期间满帮集团收购了“省省回头车”,将其改名为“运满满”,正式进军同城货运市场。

最新财报显示,2022年全年,满帮货运总收入为67.3亿元,同比增长44.6%。其中,2022年第四季度,满帮货运实现营收19.2亿元,同比增长34.5%,增速相当亮眼。

除此之外,美团也开始扩展同城货运业务。2021年11月,美团推出了自己的货运物流平台卓鹿,不仅取消了会员费、信息费,还进行了大规模价格补贴。

另外,背靠巨头的顺丰同城、京东物流也对同城货运市场虎视眈眈。

如此看来,快狗打车前有货拉拉和滴滴货运,后有满帮、美团、京东、顺丰等巨头,可谓是群狼环伺,稍有不慎,它就会陷入更加危险的处境。

也是因此,快狗打车开始简单粗暴地加大营销和补贴的投入,以抢占市场。

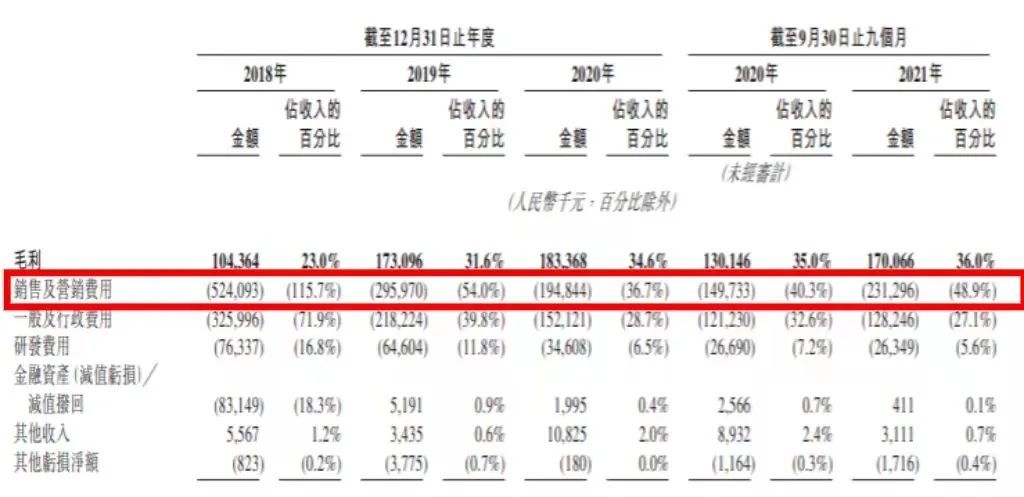

数据显示,2018-2021年,快狗打车的销售及营销费用分别为5.24亿、2.96亿、1.95亿、1.50亿、2.31亿元,分别占总营收115.7%、54%、36.7%、40.3%,48.9%。

同时,为了解决亏损危机,快狗打车开始尝试通过融资和上市来补充资金,但很明显,快狗打车并没有得到自己想要的结果。

目前看来,行业竞争加剧,留给快狗打车的时间不多了。

3.同城货运的春天在哪里?

从巨头频繁的布局行动中,不难看出

同城货运是一块大蛋糕。

有数据显示,2021年中国同城货运市场规模约为1.4万亿,预计到2026年能达到1.67万亿,未来五年,其年均复合增长率将保持在5%-7%之间。

另外,《中国公路网络货运行业蓝皮书》显示,以网络货运平台线上运费交易金额计,预计2022年线上运费交易金额计为4776.4亿,到2025年预计将达到6804.3亿。

可以看出,同城货运的市场潜力巨大,需求十分旺盛。

值得注意的是,在需求量与日俱增,但营收不足的情况下,同城货运平台为了减少资金损耗,开始采取“压低运价”的方式,来压缩支出。

《2021年货车司机从业状况调查报告》显示,将近72%的司机没有固定的运输路线,其中超过一半的司机都是通过网络货运平台寻找货源,78.8%的货车司机认为货运互联网平台存在

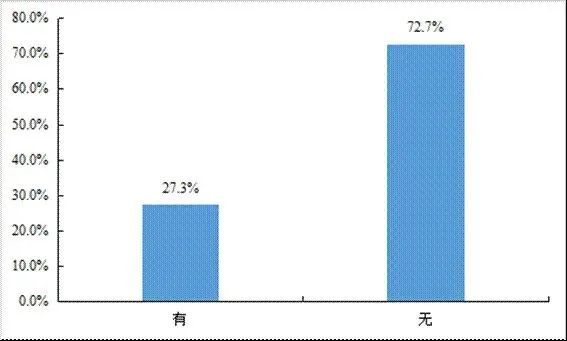

“压低运价”

的行为。

(司机固定运输线路分布情况)

另外,在抽佣方面,2018-2021我国平均抽佣率分别为5.8%、8.2%、9.8%、11.7%,出现翻倍增长。

之所以如此,无非是因为平台希望将司机抽佣中获得的收入以补贴形式释放出来,以此来换取更高的营收增速。

但是这种行为,无疑会导致司机工资水平不高,并加剧他们与平台的矛盾。

或许也是因此,交通运输部才会针对损害货车司机合法权益的问题,在两年内三次约谈了货拉拉、满帮、快狗打车、滴滴货运等平台。

除此之外,在用户端,关于同城货运配送慢、退款难等问题、服务不到位等问题也层出不穷。

目前看来,对同城货运平台而言,化解司机与平台的矛盾、增强用户体验、突破营收增长难题,仍是今后的发展重点。

在巨大的市场蛋糕面前,具有绝对优势的同城货运平台似乎并不存在。

在这种情况下,找到平台差异点,打造竞争优势,或许才是真正的出路。